作者:新消費主張/木予

高端耐用母嬰品牌BeBeBus母公司不同集團近日向港交所遞交招股書,申請主板上市,由和海通國際擔任聯席保薦人。據招股書顯示,2022-2024年前三季度,公司業績穩步增長,營收規模從5.07億元擴大至8.84億元;2023年順利扭虧為盈,2024年1-9月經調整淨利潤錄得7357.20萬元,同比顯著增長63.3%。

基於“人貨場”三個方麵拆解不同集團,其目標客群為平均年齡在35歲的新中產家庭,主要產品是高顏值、高客單價的嬰兒推車等耐用消費品,銷售渠道依賴小紅書、抖音等平台推廣。天時地利人和之下,這家成立於2019年的新銳品牌迅速崛起,隻用了不到六年就叩響了資本市場大門。但出生率走低、消費降級、代工模式等爭議不斷,不同集團的上市前景恐怕並不樂觀。

高價兒童座椅賣不動 低毛利紙尿褲來湊

細究不同集團的細分業務,以嬰兒推車及配件、兒童安全座椅和嬰兒腰凳為主的出行場景一向是收入“主力軍”。2022-2024年前三季度,公司出行場景業務收入占總營收的比例分別為64.1%、55.7%、47.0%,同比增速卻由2022-2023年的46.0%降至2024年1-9月的25.4%。

拖累增速大幅放緩的“罪魁禍首”是兒童安全座椅。據招股書披露,BeBeBus品牌兒童安全座椅建議零售價為930元至4980元,遠高於2024年上半年中國玩具和嬰童用品協會統計的行業均價1761.5元。2024年前三季度,該係列產品銷售收入約為1.38億元,同比僅微增4.0%,而2022-2023年同指標為33.6%。

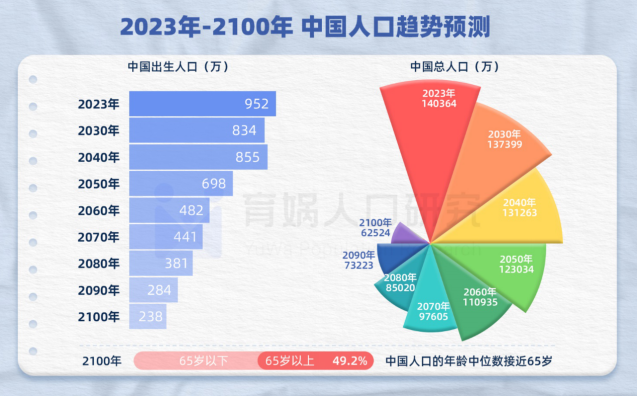

令人擔憂的是,兒童安全座椅銷量近乎停滯,或隻是不同集團業績乏力的開端。國家統計局數據顯示,2016-2023年,國內出生人口規模持續呈下降趨勢,總和出生率低至1.02。育媧人口研究在《中國人口預測報告2023版》中指出,在無政策幹預情況下,2028年中國生育率可能降至0.8。

尤其一線城市的出生率長期低於全國平均水平,生活成本、教育成本居高不下,職場性別歧視和托育資源不足,導致年輕家庭生育意願低迷,也對不同集團的目標客群造成直接衝擊,低頻次、高單價的嬰童耐用品賣不動是必然趨勢。

為了保住高增長勢頭,不同集團唯有通過紙尿褲、濕巾及柔巾等快速消費品尋求第二增長曲線。2022-2024年前三季度,公司嬰幼兒護理場景業務收入從4218.4萬元激增至2.70億元,對總營收的貢獻比例也從8.2%提升至30.6%。

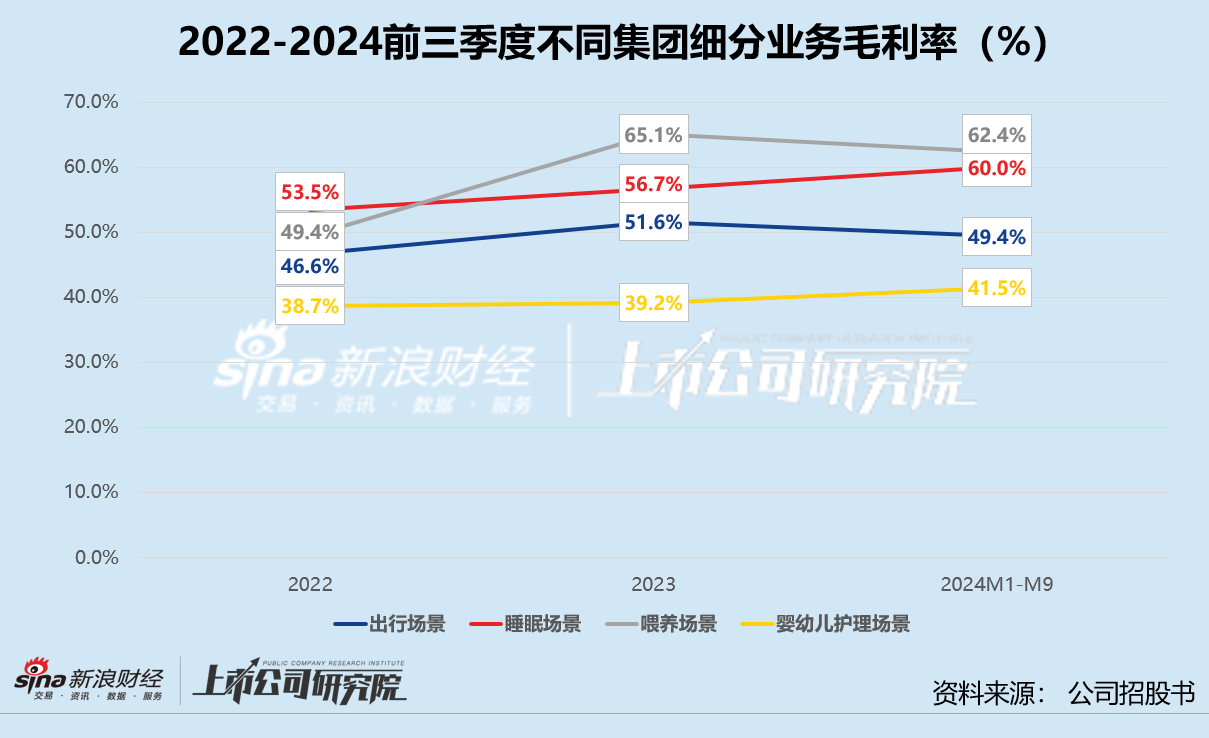

然而,看似成功的策略背後暗藏隱憂。一方麵,紙尿褲、濕巾及柔巾等產品毛利率不高。報告期內,公司嬰幼兒護理場景業務毛利率穩定在40%左右,較出行場景業務毛利率低10個百分點左右,與以嬰兒床、嬰兒睡袋枕頭為主的睡眠場景、以餐椅及餐具為主的喂養場景業務動輒60%以上的毛利率更是相去甚遠。

另一方麵,BeBeBus的品牌溢價偏高,紙尿褲建議零售價為每包94元至216元,濕巾及柔巾的零售價介於33元至144元之間。在其官方旗艦店中,Platinum+係列紙尿褲券前售價達229元,Raibow+濕巾mini裝券前價格為78元。相較之下,寶潔旗下的Pampers幫寶適、金佰利旗下的Huggies好奇等頭部品牌紙尿褲價格下限都在50元左右,濕巾價格低至20元以內。

據Euromonitor數據顯示,2023年中國嬰兒衛生用品零售規模為402.3億元,同比下滑15.7%,2013-2023年複合增長率僅為1.0%。競爭格局方麵,寶潔和金佰利連續十年穩居前二,市占率合計31.0%。而隨著宏觀經濟下行,消費者更注重快消品的性價比,不同集團想要在巨頭環伺的紅海中突出重圍,難度不容小覷。

重營銷輕研發 代工模式難撐20億估值?

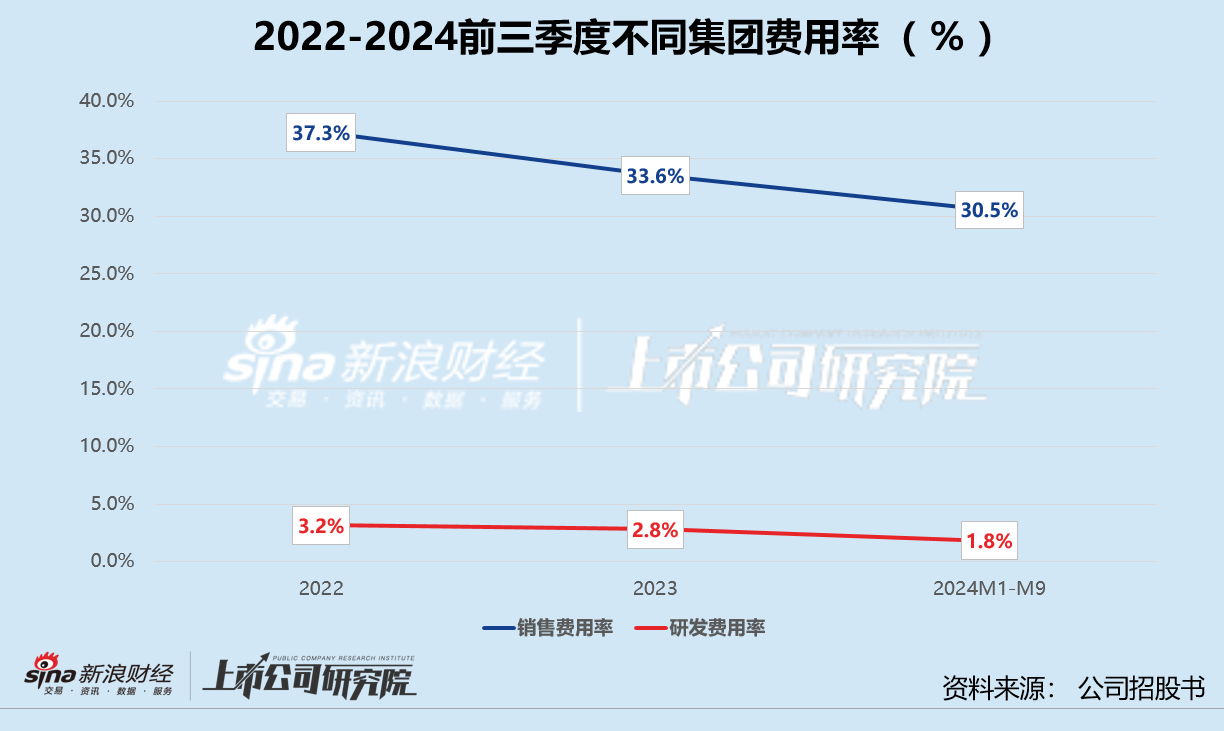

耐用品複購率低的天然特征,令不同集團不得不重金投入營銷,以維持用戶觸達。2022-2024年前三季度,公司的銷售及分銷開支分別為1.89億元、2.86億元、2.71億元,逐年上升。其中,至少七成用於線上平台推廣、線下推廣及新媒體營銷。2023年3月至2024年9月,不同集團已與超1.6萬位KOL達成合作,發布逾83萬篇帖子和原創視頻,線上平台會員數量漲至200萬名以上。

但高舉高打營銷帶來的流量,還需要過硬的產品口碑才能有效轉化。報告期內,不同集團的研發費用不過千萬級別,研發費用率僅為3.2%、2.8%、1.8%,還不足銷售費用率的零頭。公司在中國持有的173項注冊專利中,發明專利僅有10項,其餘的都是設計專利和實用專利。據招股書披露,除了兒童安全座椅和餐椅,BeBeBus品牌的其他所有產品都由第三方代工。

而這種輕資產模式難以避免兩大隱患。其一,供應商高度集中。2022-2024年前三季度,不同集團來自五大供應商的采購額占比分別為52.0%、44.6%、43.8%,最大供應商采購額占比一度接近20%。一旦供應鏈中斷,無疑將對終端銷售產生重大影響。其二,生產成本無法靠規模效應降低。報告期內,公司的外包商品成本從1.71億元提高至3.22億元,占銷售總成本的比例已突破70%。成本壓力若無法轉嫁給消費者,隻能通過壓縮自身利潤空間緩解。

此外,代工生產的產品質量控製參差不齊,嚴重安全問題會危及品牌聲譽。黑貓投訴 平台顯示,BeBeBus紙尿褲有異物、嬰兒腰凳在使用過程中突然紐扣斷裂、嬰兒車刹車失靈等質量問題層出不窮,甚至有消費者購買的嬰兒床更換後依舊出現同樣瑕疵。

自2019年成立以來,不同集團共完成三輪外部融資。2020年7月和8月,公司接連獲得天圖投資、高榕創投、經緯創投合計6629.86萬元資金支持,投後估值在3億元至4.36億元之間。2021年5月,不同集團再次以每股25.58元對價獲得1.4億元注資,估值水漲船高至20億元,短短9個月的時間內翻了近5倍。

不同集團此番衝擊上市,既是資本紅利的收割,亦是生存壓力的倒逼。在出生率下滑與消費降級的背景下,其高端定位猶如“刀尖上的舞蹈”——抵禦性價比品牌的衝擊的同時,又需在代工模式中平衡質量與成本。網紅品牌BeBeBus能否逃脫“曇花一現”的命運,成功登上資本舞台,仍存在許多變數。